Die Corporate Sustainability Reporting Directive (CSRD) ist der führende Standard für die ESG-Berichterstattung in Europa. Unsere neue Studie, „The State of ESG and Sustainability Reporting 2025 „, bestätigt dies. 79% der befragten Unternehmen (mehrheitlich aus Europa stammend) richten ihre Berichterstattung primär an der CSRD aus.

Diese hohe Relevanz ist eine direkte Folge der verbindlichen EU-Anforderungen. Die Studie zeigt aber auch eine kritische Lücke auf. Die meisten Unternehmen sind noch nicht in der Lage, prüfungssichere ESG-Daten mit hoher Qualität bereitzustellen.

Dieser Artikel benennt wesentliche Punkte aus unserer Analyse und bietet eine klare, strategische Orientierung für Ihre nächsten Schritte.

Ihr direkter Weg zur CSRD-Konformität

Benötigen Sie eine klare Orientierung? Laden Sie unseren kostenfreien, praktischen Leitfaden herunter. Beginnen Sie mit dem Aufbau einer robusten und prozessorientierten CSRD-Strategie.

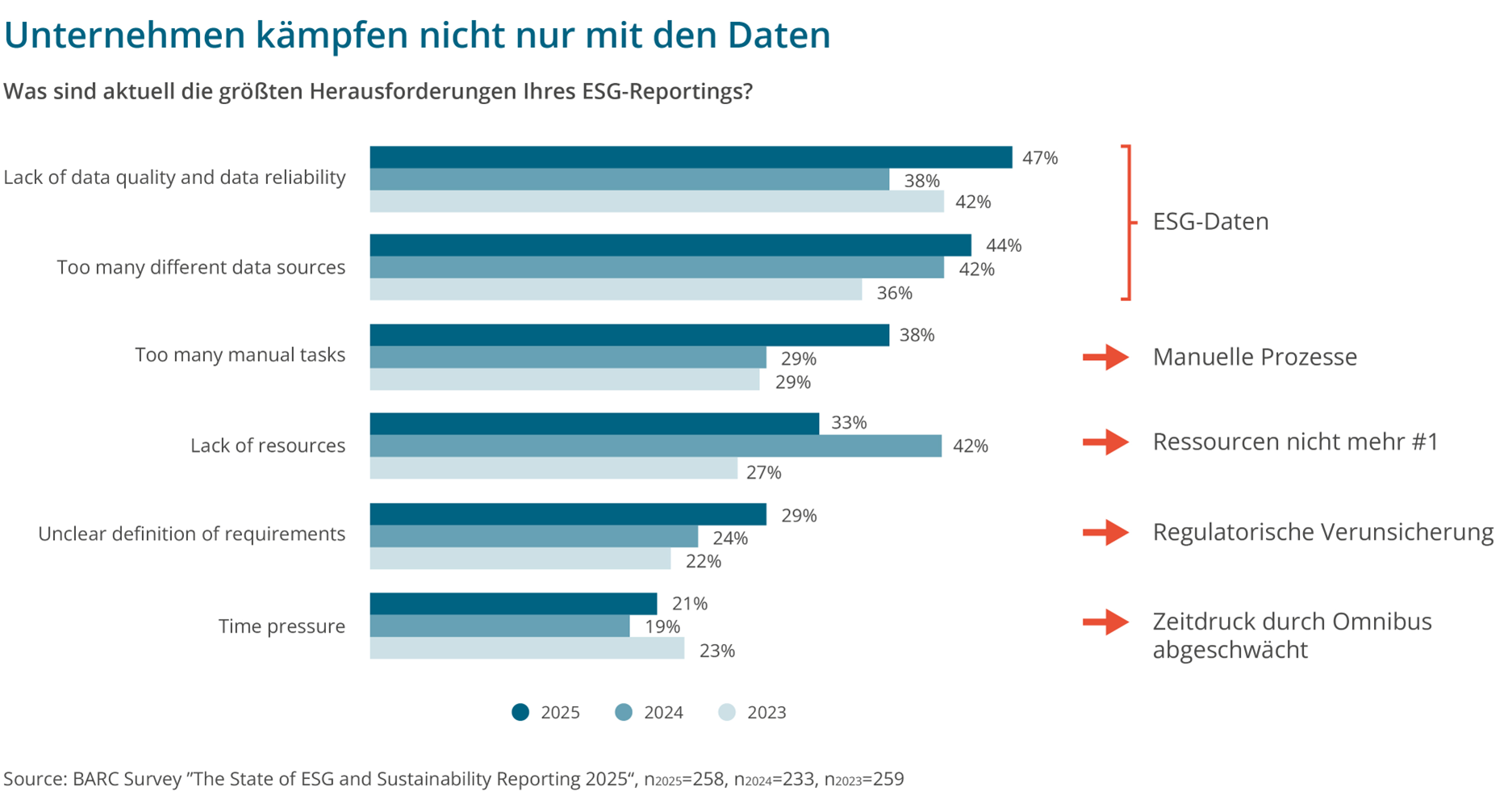

Die Analyse: Die operative Lücke zwischen Anforderung und Wirklichkeit

Unsere Studie deckt eine entscheidende Lücke auf: Unternehmen kennen zwar die CSRD-Anforderungen, können sie operativ aber noch nicht umsetzen. Es geht nicht mehr nur um das Verständnis der Regeln, sondern um die Schaffung einer robusten Datengrundlage .

Drei zentrale Schwierigkeiten verursachen diese operative Lücke, wie unsere Forschungsergebnisse klar belegen:

- Datenqualität und -konsistenz: Die Sicherstellung von genauen und verlässlichen Daten.

- Fragmentierte Datenquellen: Das Sammeln von Informationen aus unterschiedlichen Systemen.

- Mangelnde Automatisierung: Die starke Abhängigkeit von manuellen, fehleranfälligen Prozessen.

Diese Punkte sind deshalb so kritisch, weil die CSRD eine neue Stufe der Datenintegrität und Prozessreife verlangt. Frühere Nachhaltigkeitsberichte waren oft reine Kommunikationsinstrumente. Jetzt müssen die Informationen ähnlich belastbar, genau und prüfbar sein wie die Kennzahlen der Finanzberichterstattung.

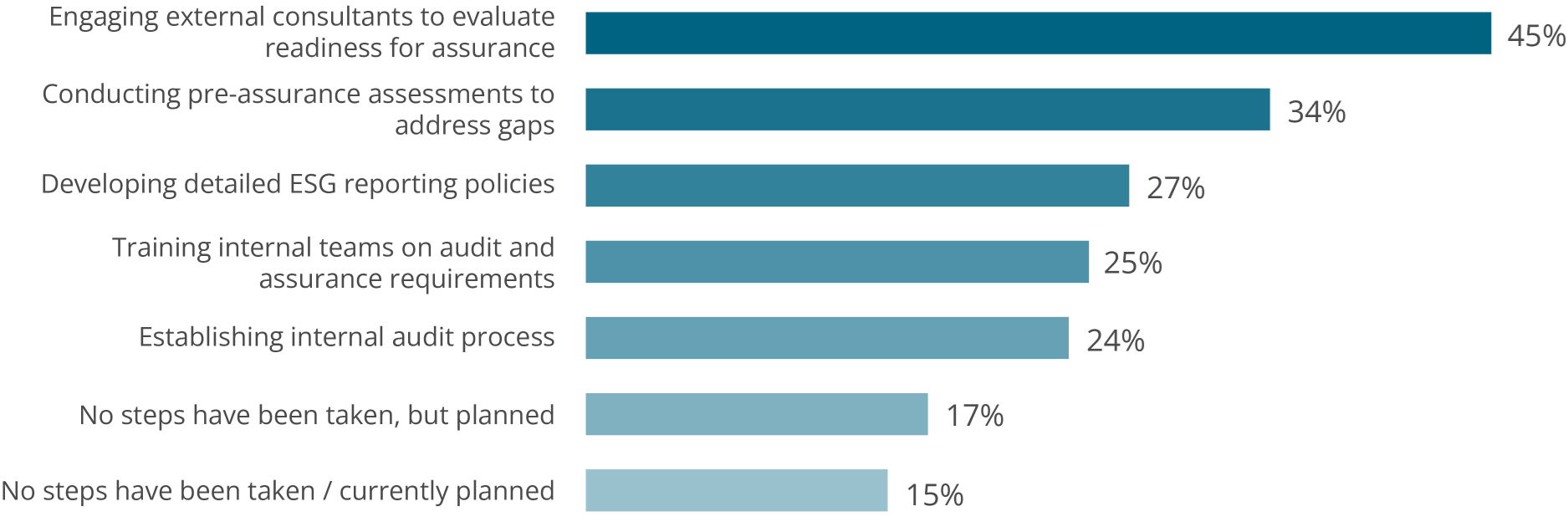

Deshalb ist die externe Validierung entscheidend. Unsere Studie zeigt, dass das Bewusstsein dafür wächst: eine deutliche Mehrheit der Unternehmen hat sich bereits mit dem Thema ESG-Prüfung befasst. Die Maßnahmen umfassen zum Beispiel die Zusammenarbeit mit externen Beratern und die Einführung interner Audit-Prozesse.

Die entscheidende Schwierigkeit liegt jedoch nicht im Verständnis der Anforderung, sondern in ihrer praktischen Umsetzung. Die Fähigkeit, eine externe Prüfung erfolgreich zu bestehen, hängt direkt von einer soliden Datengrundlage ab. Genau hier zeigt sich die operative Lücke: Fehlende Datenqualität, fragmentierte Systemlandschaften und ein hoher Grad an manuellen Prozessen verhindern, dass Unternehmen konsistente und belastbare Kennzahlen bereitstellen können. Diese tiefgreifenden, operativen Mängel lassen sich nicht durch Anpassungen auf regulatorischer Ebene allein beheben.

Ein Beispiel dafür sind die Anpassungen durch das Omnibus-Paket der EU. Für viele Unternehmen entfällt die direkte Berichtspflicht. Das ist jedoch kein Freifahrtschein, sondern eine strategische Chance: Sie können nun ohne Fristendruck die notwendigen Prozesse aufbauen. So sichern Sie nicht nur zukünftige Anforderungen ab, sondern minimieren schon heute operative Risiken und schaffen eine valide Datengrundlage für Ihre Unternehmenssteuerung.

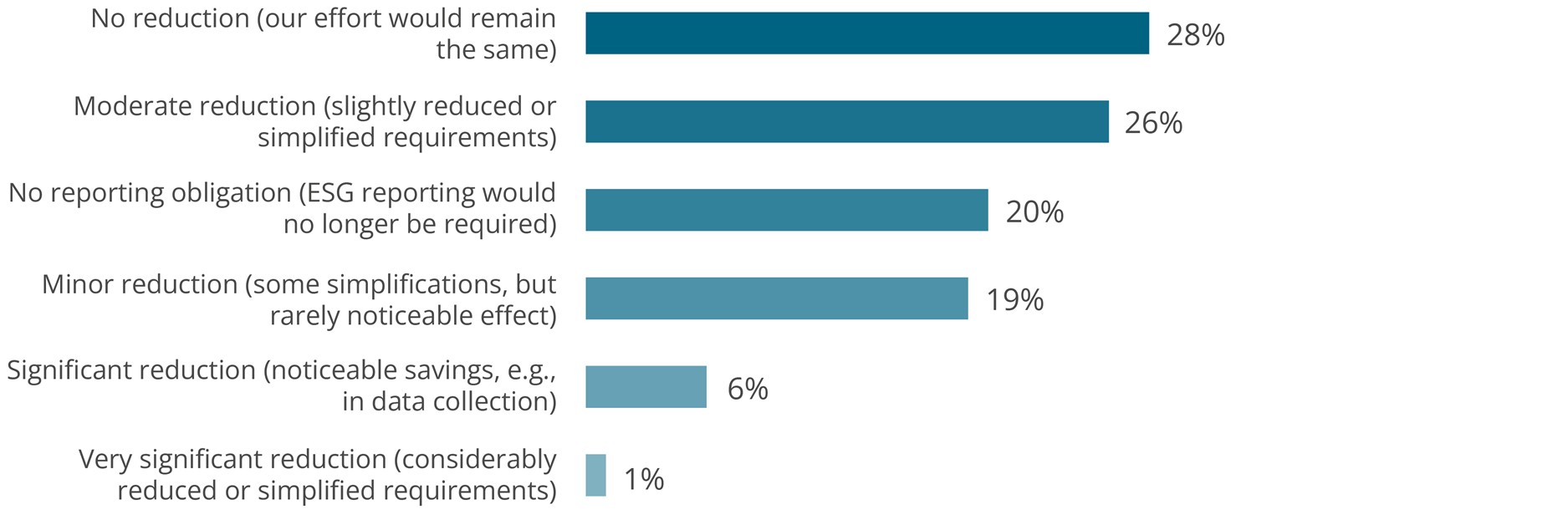

Für alle weiterhin berichtspflichtigen Unternehmen stellt sich jedoch die entscheidende Frage: führen die übrigen Anpassungen, wie verschobene Fristen und reduzierte Datenpunkte, tatsächlich zu einer spürbaren Entlastung?

Die Zahlen sind eindeutig: 28 % der Befragten gehen von keiner Reduzierung des Aufwands aus, während nur eine kleine Minderheit eine signifikante Entlastung erwartet. Die grundlegenden Anforderungen an robuste Daten und Prozesse bleiben also unberührt.

Ihre nächsten Schritte: Von der Information zur Handlung

Um diese Schwierigkeiten erfolgreich zu bewältigen, müssen Sie strukturiert vorgehen: Es geht dabei um mehr als die Erfüllung einer regulatorischen Anforderung. Ein von Beginn an richtig aufgesetzter Prozess für die CSRD-Berichterstattung schafft einen nachhaltigen Geschäftswert. Sie stärken damit nicht nur das Vertrauen von Investoren und sichern Ihre Compliance, sondern optimieren auch Ihr Risikomanagement und schaffen eine belastbare Datengrundlage für Ihre Unternehmenssteuerung.

Je nachdem, wo Sie auf diesem Weg stehen, bieten sich unterschiedliche nächste Schritte an:

Beginnen Sie mit einer klaren Struktur.

Unser 6-Schritte-Plan gibt Ihnen einen praktischen Rahmen, um mit der Umsetzung zu starten und die im Artikel genannten Hürden – von der Datenqualität bis zur Automatisierung – systematisch zu adressieren.

Vertiefen Sie Ihr Wissen mit den vollständigen Studienergebnissen.

Möchten Sie Ihre Organisation mit dem Markt vergleichen und die Details hinter den Trends verstehen?

Zur Studie „The State of ESG and Sustainability Reporting 2025„

Holen Sie sich individuelle Unterstützung.

Benötigen Sie eine spezifische Analyse Ihrer Situation und fachkundige Begleitung bei der Implementierung Ihrer ESG-Strategie?