Ein Kommentar von Chris Gerber, Stefan Sexl und FH-Prof. Dr. Susanne Leitner-Hanetseder

Das Thema ESG steht weiterhin im Fokus. Mit dem nun veröffentlichten Entwurf des ersten Pakets zur sog. Omnibus-Verordnung stellt die Europäische Kommission vielen Unternehmen Erleichterungen in Aussicht. Eine endgültige Verabschiedung der Omnibus-Verordnung könnte weitreichende Änderungen für alle Unternehmen mit sich bringen, die derzeit den bestehenden Regelungen unterliegen. Auch der ESG-Softwaremarkt ist von den geplanten Änderungen betroffen.

Im BARC Kommentar erfahren Sie alles wichtige zur geplanten Omnibus-Verordnung.

Was ist passiert?

Die Europäische Kommission hat am 26. Februar 2025 einen Entwurf der Omnibus-Verordnung vorgestellt, die darauf abzielt, die bestehenden Vorschriften zur Nachhaltigkeitsberichterstattung und damit verbundene Pflichten zu vereinfachen. Diese Omnibus-Verordnung umfasst Anpassungen der Corporate Sustainability Reporting Directive (CSRD), der EU-Taxonomie-Verordnung und der Corporate Sustainability Due Diligence Directive (CSDDD). Insbesondere für mittlere und kleine Unternehmen soll der Entwurf Erleichterungen bringen. Doch auch größere berichtspflichtige Unternehmen würden entlastet.

Ziel der geplanten Maßnahmen ist, die Berichtspflichten für alle Unternehmen um 25 % und für kleine und mittlere Unternehmen, um mindestens 35 % zu reduzieren, um so ihre Wettbewerbsfähigkeit zu stärken, ohne die Nachhaltigkeitsziele der EU zu gefährden.

Durch diese Maßnahmen erhofft sich die EU Einsparungen bei den Verwaltungskosten von rund 6,3 Milliarden Euro und zusätzliche Investitionsmittel in Höhe von 50 Milliarden Euro (https://ec.europa.eu/commission/presscorner/detail/de/ip_25_614).

Die folgenden Kommentare gehen davon aus, dass der Entwurf zur Omnibus-Verordnung so wie vorgeschlagen beschlossen wird. Nach der Veröffentlichung des Omnibus-Pakets folgt eine vierwöchige Konsultationsphase. Anschließend müssen Parlament und Rat etwaige Änderungen im Rahmen des Trilogs genehmigen. Diese Phase soll zügig abgeschlossen werden, um die Rechtssicherheit möglichst rasch zu gewährleisten. Nach Verabschiedung auf europäischer Ebene sind Neuerungen der CSRD und CSDD auf Mitgliedstaatenebene innerhalb einer Frist von zwölf Monaten in nationales Recht umzusetzen. Regulatorische Änderungen der EU-Taxonomie als auch European Sustainability Reporting Standards (ESRS) bedürfen als delegierte Verordnung nicht der Umsetzung auf Mitgliedstaatenebene, wodurch die Neuerungen zeitnah anzuwenden sind. Bis dahin befinden sich die Betroffenen – und auch die Softwareanbieter mit ihren Lösungen – in einer Phase der Unsicherheit. Es ist zu hoffen, dass der Prozess wie angekündigt beschleunigt wird, um möglichst schnell Sicherheit für alle Stakeholder zu erhalten.

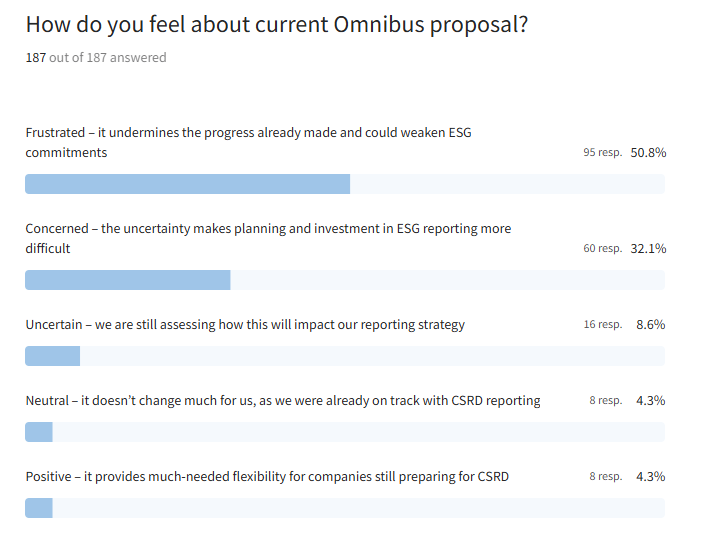

Eine erste Umfrage von Palau Project, einer Plattform, die Unternehmen bei der Erfassung und Berichterstattung ihrer Umwelt- und Sozialdaten unterstützt, zeigt, dass die Ankündigung der neuen Standards bei den betroffenen Unternehmen zu erheblicher Unsicherheit und Frustration geführt hat (https://form.typeform.com/report/REh9jFfw/CRputIdjzAlzy3Tb?view_mode=print).

Was ist neu?

Die Omnibus-Verordnung bringt mehrere bedeutende Änderungen mit sich:

1) Anhebung der Schwellenwerte für die Berichtspflicht

- Die Berichtspflichten gem. CSRD sollen auf die größten Unternehmen konzentriert werden, wodurch ca. 80 % der bisher von der CSRD betroffenen Unternehmen ausgenommen würden. Künftig sind nur noch Unternehmen mit mehr als 1.000 Mitarbeitenden und entweder einem Umsatz von über 50 Mio. Euro oder einer Bilanzsumme von mehr als 25 Mio. Euro berichtspflichtig. Für Drittland-Unternehmen wurde der Schwellenwert auf 450 Mio. EUR Umsatz (bislang 150 Mio. EUR) innerhalb der EU angehoben, für Betriebsstätten in der EU von 40 Mio. EUR Umsatz auf 50 Mio. EUR. Die bislang berichtspflichtigen kleinen und mittleren öffentlichen Unternehmen (börsennotierte KMUs), die in einer dritten Welle berichtspflichtig wären, fallen demnach nicht mehr unter die Berichtspflicht.

- Für die vollumfängliche Anwendung der EU-Taxonomie-Verordnung sind künftig mehr als 1.000 Mitarbeiter und ein Umsatz von mehr als 450 Mio. EUR erforderlich. Unternehmen mit mehr als 1.000 Mitarbeitern und weniger als 450 Mio. EUR Nettoumsatz können freiwilllig taxonomie-konforme oder teilweise taxonomie-konforme Aktivitäten berichten. Sofern diese Unternehmen jedoch berichten, müssen sie den Umsatz-und CapEx-KPI offenlegen, während der KPI Opex optional berichtet werden kann.

2) Verschiebung der Fristen

- Die Fristen für die Umsetzung der zweiten Welle der gem. CSRD berichtspflichtigen Unternehmen werden um 2 Jahre verschoben, wodurch eine erstmalige Berichterstattung für das Geschäftsjahr 2027 im Jahr 2028 für nicht kapitalmaktorientierte große Unternehmen zu erfolgen hat.

- Die geplante erste Anwendung der CSDDD wird von Juli 2027 auf Juli 2028 verschoben.

3) Reduzierung der Berichtspflichten und Datenpunkte

- Durch eine Überarbeitung der European Sustainabilty Reporting Standards (ESRS) im Rahmen der Nachhaltigkeitsberichterstattung soll es zu einer deutlichen Reduzierung der im Rahmen der Umsetzung der ESRS ursprünglich geplanten 1.184 Datenpunkte kommen, davon 297 mit quantitativen Angaben im Zuge der Berichterstattung. Außerdem werden die geplanten sektorspezifischen ESRS nicht weiterverfolgt.

- Im Rahmen der EU-Taxonomie-Berichterstattung erfolgt nunmehr eine Wesentlichkeitsbetrachtung (KPI Tresholds). Unternehmen müssen nur noch dann über taxonomiekonforme Aktivitäten berichten, wenn sie einen bestimmten Schwellenwert überschreiten. Liegt der Anteil einer Aktivität somit unter 10 % des Gesamtwerts des jeweiligen KPIs (Umsatz, CapEx, OpEx) hat keine Konformitätsprüfung zu erfolgen. In Anbetracht des geringeren Informationswerts von Angaben über betriebliche Aufwendungen (OpEx) kann sogar von einer Berichterstattung abgesehen werden, wenn diese 25 % des Gesamtumsatzes unterschreiten.

- Hinsichtlich der Umsetzung der CSDDD ist grundsätzlich eine Einschränkung der Sorgfaltspflicht auf direkte Geschäftsbeziehungen vorgesehen. Damit sind Unternehmen nicht mehr wie geplant dazu verpflichtet, die Geschäftspartner der gesamten Lieferkette zu prüfen, es wird als aureichend gesehen sich auf die unmittelbaren Geschäftspartner zu fokussieren. Davon abzugehen ist, wenn es klare Hinweise auf ernsthafte Risiken in der Lieferkette gibt, in diesen Fällen sind auch indirekte Lieferanten zu berücksichtigen. Die Sorgfaltspflichten entsprechen damit denen des deutschen Lieferkettensorgfaltspflichtengesetzes. Auch sollen Informationen für das allgemeine Mapping von Risikobereichen grundsätzlich nicht mehr von direkten Geschäftspartnern mit weniger als 500 Mitarbeitenden angefordert werden können, wenn die Angaben über den Voluntary SME-Standard (VSME) hinausgehen. Der VSME-Standard gewinnt jedoch damit für KMUs als direkte Geschäftspartner an Bedeutung.

4) Weniger Haftung, längere Prüfzyklen und Harmonisierung der Sorgfaltspflichen in den Mitgliedstaaten der EU

- Neu ist zudem, dass anstelle eines verbindlichen Assurance-Standards für die Nachhaltigkeitsberichterstattung gem. CSRD nun Leitlinien für eine begrenzte Prüfung (Limited Assurance) eingeführt werden sollen. Die mittelfristig vorgesehene Ausweitung von Prüfungsumfang und -tiefe im Rahmen einer Prüfung mit hinreichender Sicherheit (Reasonable Assurance) entfällt somit gänzlich.

- Durch die Omnibus-Verordnung ergeben sich wesentliche Änderungen der Sorgfaltspflicht gem. CSDDD. So entfällt die Pflicht, eine Geschäftsbeziehung als letzte Maßnahme zu beenden.

- Zudem wurde das Monitoring der Geschäftsbeziehungen im Zuge der Sorfaltspflicht gem. CSDDD und die Bewertung der Effektivität der Maßnahmen von einer jährlichen auf eine fünfjährige Überprüfung reduziert.

- Auch die im Zuge der CSDDD angekündigte zwingende harmonisierte zivilrechtliche Haftung entfällt und wird auf nationaler Ebene entschieden werden. Auch werden ankündigte Höchststrafen bei Verletzungen im Rahmen der CSDDD von 5 % des weltweiten Umsatzes nicht beibehalten; stattdessen werden die EU und die Mitgliedstaaten neue Sanktionsrichtlinien entwicklen.

- Die Harmonisierung der Lieferkettensorgfaltspflichten wird jedoch in der EU vorangetrieben, sodass nationale Abweichungen eingeschränkt werden, was die Rechtssicherheit für Unternehmen erhöht. Allgemeine Leitlinien sollen bereits Juli 2026 verabschiedet werden.

Was bedeutet das für Unternehmen?

Die Umsetzung der CSRD wie bisher beschlossen findet derzeit in 20 EU-Staaten Anwendung (Stand Januar 2025). Die möglichen Auswirkungen wären folglich weitreichend. Die geplanten Änderungen der Omnibus-Verordnung bringen für viele Unternehmen deutliche Erleichterungen bei der ESG-Berichtspflicht. Weniger Bürokratie schafft mehr Freiraum, sodass sich Unternehmen stärker auf nachhaltige Innovationen und ihre Wettbewerbsfähigkeit konzentrieren können. Gleichzeitig bleiben zentrale Nachhaltigkeitsziele bestehen, insbesondere der Druck zur Dekarbonisierung.

Neue Chancen und Herausforderungen

- Reduzierter Verwaltungsaufwand: Durch die Verringerung der Berichtspflichten und die Anhebung der Schwellenwerte müssen deutlich weniger Unternehmen umfangreiche ESG-Berichte erstellen. Das spart Kosten und Ressourcen.

- Mehr Flexibilität für KMUs: Kleine und mittlere Unternehmen werden von vielen Berichtspflichten entlastet, was ihnen mehr Spielraum für strategische Investitionen gibt. Die Berichtspflichten nach VSME werden jedoch an Bedeutung gewinnen, um den Anforderungen gegenüber den Stakeholdern gerecht zu werden.

- Fokus auf direkte Geschäftspartner: Unternehmen müssen sich in der Lieferkette nur noch dann mit indirekten Lieferanten befassen, wenn es klare Hinweise auf ernsthafte Risiken gibt.

- Langfristige Nachhaltigkeitsstrategie bleibt wichtig: Trotz der Erleichterungen müssen Unternehmen weiterhin Klima-Transitionspläne entwickeln und Maßnahmen zur Emissionsreduktion umsetzen. Die Resilienz der Wertschöpfungskette bleibt essenziell, da klimabedingte und geopolitische Risiken zunehmend die Lieferketten beeinflussen.

- Erwartungen von Stakeholdern erfüllen: Investoren, Finanzinstitute und Kunden verlangen weiterhin transparente Nachhaltigkeitsstrategien. Die neuen Regelungen geben Unternehmen die Möglichkeit, ihre ESG Performance gezielter zu kommunizieren und Vertrauen aufzubauen.

Es stellt sich die Frage, ob Unternehmen die gewonnene Flexibilität strategisch nutzen oder ESG-Reporting nun als zweitrangig einstufen. Entscheider sollten ESG-Initiativen nicht leichtfertig zurückfahren, um mögliche Kosten zu sparen. Das Thema Nachhaltigkeit bleibt für Stakeholder zentraler Bestandteil jeder Unternehmensstrategie. Es gilt abzuwarten was sich tatsächlich ändert – und Organisationen sollten sich weiterhin auf eine, wenn auch möglicherweise veränderte oder freiwillige Umsetzung der Berichtsanforderungen, vorbereiten, um langfristig wettbewerbsfähig zu bleiben.

Insgesamt bietet die Omnibus-Verordnung mehr unternehmerische Freiheit, erfordert aber eine strategische Nutzung der neuen Spielräume. Unternehmen sollten die Chance nutzen, ihre Nachhaltigkeitsstrategie effizienter und wirkungsvoller auszurichten und damit auch zu überwachen.

Was bedeutet das für den ESG-Softwaremarkt?

Die Omnibus-Verordnung würde auch den Markt für ESG-Software tangieren. Durch die Anhebung der Schwellenwerte und den möglichen Wegfall der Berichtspflicht für rund 80 % der Unternehmen reduziert sich der adressierbare Markt für ESG-Software deutlich. Insgesamt dürfte das Marktwachstum, zumindest für die potentiell aufgeschobene 2. Welle der CSRD-Berichtspflicht, mittelfristig niedriger als prognostiziert ausfallen. Softwareanbieter und Segmente könnten unter Druck geraten. Im Fokus der Entwicklungen stehen dabei spezialisierte ESG-Lösungen (ESG Point Solutions) und ganzheitlichere CPM- und Group Accounting-Plattformen.

ESG Point Solutions

In den letzten Jahren sind in der Erwartung der CSRD-Welle – bis zu 50.000 berichtspflichtige Unternehmen wurden innerhalb der EU prognostiziert – zahlreiche auf ESG-Reporting spezialisierte SaaS-Startups entstanden. Größter USP dieser spezialisierten Point Solutions war das Handling der komplexen ESG-Datenlandschaft – die ESRS umfassen über 1.000 potentielle Datenpunkte und Fragestellungen – in einer benutzerfreundlichen Web-Applikation.

Der Go-to-Market-Plan dieser Anbieter war es, kleine und mittlere Unternehmen beim ESG-Reporting zu unterstützen. Die Mehrheit dieser SaaS-Startups befand sich noch in der Wachstumsphase, oft unterstützt durch Venture-Kapital oder private Investoren, und hoffte auf einen Boom durch die flächendeckende Berichtspflicht ab 2025. Durch den schrumpfenden Anwenderkreis berichtspflichtiger Unternehmen, dürfte eine mögliche Omnibus-Verordnung das zur Skalierung eingeplante schnelle (Umsatz-)Wachstum deutlich dämpfen. Auch weitere, oft notwendige, Investitionsrunden würden durch einen kleineren adressierbaren Gesamtmarkt erschwert werden.

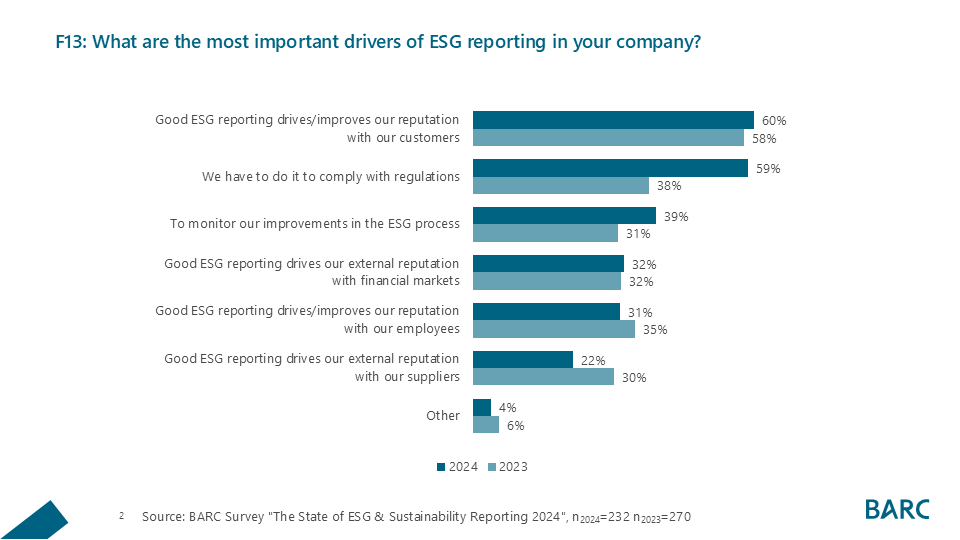

Auf der anderen Seite war es eine der spannendsten Erkenntnisse der bereits zweimal durchgeführten BARC Studie „The State of ESG & Sustainability Reporting“, dass es neben dem wachsenden regulatorischen Zwang einen mindestens genauso wichtigen Grund gibt, sich mit ESG zu beschäftigen: Die Reputation bei Kunden, Mitarbeitern, Lieferanten und dem Kapitalmarkt:

Es wird also spannend zu beobachten sein, bei welchem Anteil der betroffenen Unternehmen das Argument der intrinsischen Motivation stark genug ist, ESG Initiativen weiterzuführen, wenn auch vielleicht mit reduzierter Priorität und Budget.

Dennoch müssen Anbieter von ESG Point Solutions, die bislang auf breiten Mittelstandsvertrieb gesetzt haben, ihre Go-to-Market-Strategie überprüfen. Ein möglicher Fokus auf größere berichtspflichtige Unternehmen erfordert auch Produktanpassungen (Skalierbarkeit, Integration in komplexe Systemlandschaften, etc.) sowie organisatorische Anpassungen, u. a. im Business Development und dem Vertrieb – die es auch finanziell zu stemmen gilt. Durch die Omnibus-Verordnung ändern sich die geschäftlichen Rahmenbedingungen für viele ESG Point Solutions fundamental. Für Anbieter spezialisierter ESG-Lösungen , die sich bereits auf Konzerne und große Mittelständler konzentriert haben, sieht die Ausgangslage anders aus.

Es wird folglich auch künftig ESG Point Solutions geben, die dank ihrer Stärken – einem breiten Funktionsumfang, integriertem fachlichem Know-how und nutzerfreundlichem User Interface – weiter wachsen.

CPM- und Group Accounting-Plattformen

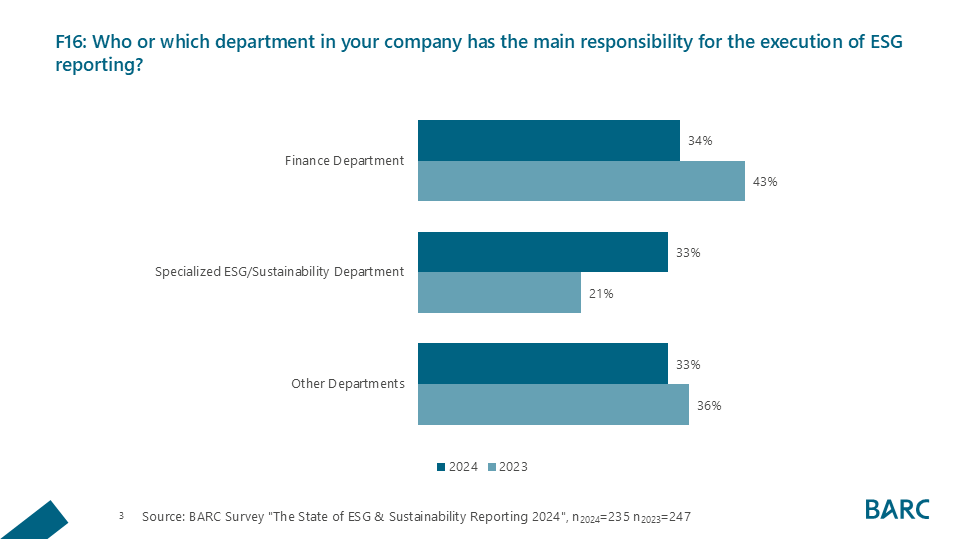

Da gemäß Omnibus-Verordnung zumindest in der 1. Welle an Unternehmen nur noch sehr große Organisation berichtspflichtig bleiben, könnten Softwareanbieter von ganzheitlich integrierten CPM- oder Group Accounting-Plattformen kurzfristig profitieren. Solche Lösungen ermöglichen es, Nachhaltigkeitskennzahlen direkt in bestehende Finanz- und Konzernreporting-Prozesse einzubinden, was Datenkonsistenz und Governance verbessert. Wie in der BARC-Studie „The State of ESG & Sustainabilitiy Reporting” herausgestellt, liegt die Verantwortung über die Nachhaltigkeitsberichterstattung ohnehin zunehmend etwa gleichverteilt in der Finanzabteilung, spezialisierten ESG-/Nachhaltigkeitsabteilungen und anderen Bereichen.

Große Konzerne, die weiterhin berichten müssen, haben im Regelfall ohnehin ähnlich gelagerte Lösungen zur Planung, Analyse oder Konsolidierung im Einsatz und bevorzugen etablierte Anbieter – typischerweise auch aus Gründen der Skalierbarkeit und Sicherheit.

CPM- und Group Accounting-Plattformen könnten daher Marktanteile gewinnen und relativ gesehen von der Omnibus-Verordnung profitieren. Darüber hinaus gilt es zu beobachten, wie sich der Markt bis 2028, wenn die 2. Welle an Unternehmen berichten muss, entwickelt.

Folgt eine Marktkonsolidierung?

Ein von BARC bereits mit der 1. Auflage der ESG-Studie „The State of ESG & Sustainability Reporting“ und seitdem fortwährend prognostizierter Trend ist eine Marktkonsolidierung. Die finanzielle Stabilität kleinerer ESG Point Solutions dürfte zu Übernahmen und Marktaustritten führen. Für BARC bereits beobachtbar ist die Schließung von Vertriebsbüros außerhalb der Kernregion mancher Anbieter sowie die Re-Evaluation durch Kapitalgeber. Eine ohnehin zu erwartende Marktkonsolidierung in einem sehr heterogenen ESG-Softwaremarkt wird durch die Omnibus-Verordnung beschleunigt.

- Kleinere Anbieter könnten Partnerschaften oder Übernahmen suchen, um ihr Überleben zu sichern. Große Anbieter, z. B. von CPM- oder Group Accounting-Lösungen, oder ERP-Anbieter könnten spezialisierte ESG Point Solutions akquirieren, um deren Know-how zu integrieren.

- Für die kleineren ESG Point Solutions könnte es sinnvoll sein, sich in breitere Ökosysteme einzubinden (z. B. als Modul in einer größeren Plattform), anstatt auf eigenständigen Vertrieb zu setzen.

- Kooperationen zwischen CPM- und spezialisierten ESG-Anbietern, etwa zum Austausch von Daten (z. B. ESG Data Marketplaces), könnten neue kundenorientierte Lösungen hervorbringen.

- Anbieter mit klarer Nischenkompetenz (z. B. GHG Scope-3 Carbon Accounting oder Supply Chain Management/Geo Tracking) bleiben als Best-of-Breed-Modul bestehen, welches in größere Reporting-Systeme integriert werden kann.

Fazit

Insgesamt trifft die Omnibus-Verordnung vor allem kleinere Marktteilnehmer. Kleine, fokussierte ESG Point Solutions, oftmals finanzierte SaaS-Startups, ohne breites Kundenportfolio und ohne mehrheitlich größere Kunden (>1.000 Mitareiter), die auf den CSRD-Boom setzten. Deren adressierbarer Gesamtmarkt reduziert sich durch die Omnibus-Verordnung deutlich. Es wird spannend zu sehen, welcher Teil des Effektes durch die oben beschriebene intrinsische Motivation zu ESG Reporting kompensiert wird.

Größere CPM- und Group Accounting-Anbieter, die einen finanzlastigeren Hintergrund haben, können sich bei den verbleibenden berichtspflichtigen Unternehmen möglicherweise besser positionieren.

Die Omnibus-Verordnung kann den ESG-Softwaremarkt fundamental verändern und die ohnehin erwartbare Konsolidierungswelle beschleunigen. Große Anbieter und integrierte CPM- sowie Group Accounting-Lösungen stehen relativ gestärkt da, während kleinere ESG Point Solutions sich neu orientieren müssen.

Ähnlich wie in anderen Softwaresegmenten sind es aber oft die Start-ups und Point Solutions, die einen beonders starken Funktionsumfang und ein hohes Innovationstempo durch die dahinterstehenden fokussierten Teams aufweisen. Wir rechnen damit, dass einige davon sich nach der durch Omnibus getriebenen Disruptionsphase auch in einem veränderten Markt durchsetzen werden.

Die reduzierten Berichtspflichten, höheren Schwellenwerte und längeren Fristen verkleinern den adressierbaren Gesamtmarkt und verlagern Umsatzpotenziale in die Zukunft. Die nächsten 24 Monate könnten für viele ESG-Softwareanbieter zur Bewährungsprobe werden.